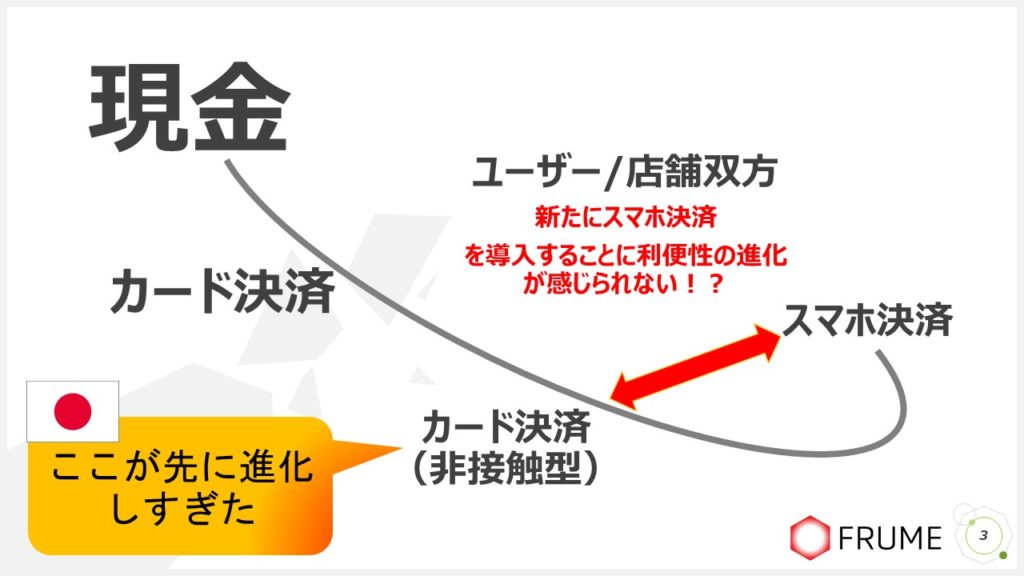

スマホ決済はこれ以上日本では浸透しない可能性がある

決済の利便性向上で、購買率の向上を目指している企業は多い。そのため、オペレーションが複雑になったとしても複数の決済パターンを導入している店舗やサイトを見る。既に導入済みの店舗が一番分かっている事かもしれないが、カード決済以降のスマホ決済は乱立しすぎて、ほとんど利用されていないと思われる。

私もLINE PAY,PAY PAYと利用してみたが、最初やってみようと思った以降は利用していない。では、コンビニの決済で何を利用しているかというと、私の場合はクレジットカード内蔵のiDだ。

スマホ決済が浸透しないと思われる理由

1)銀行口座との連携が結構手間がかかる

2)連携した後、チャージをするがアプリを開けて処理するのが手間

3)スマホ決済時にスマホ自体を開ける必要がある

この3点になる。

私の利用するiDと比較すると、

対して非接触型カード決済

1)・・・既にクレジットカード審査時に登録がされているため、手間がかからない

2)・・・クレジット引き落としのためチャージしなくてよい

3)・・・だとかざすだけなので、スマホを操作しなくてよい

さらに追加で、クレジット決済のため引き落としに1か月かかると思うとキャッシュフローも良い。

という事だ。

利便性の点で行くとカード内蔵の非接触決済の方が、明らかに利便性が高いのだ。

日本では、スマホ決済の覇権に躍起になっているが、日本人向けだとするとカード型の方を伸ばした方が良い。

一方中国では・・・

一方で中国だとそうではなく、既にアリペイとWeChatペイに決済が握られているため、この議論の意味は無くなる。日本のキャッシュレス決済の進化はSUICAやICOCAなどの非接触型カードから始まっている。

ここからカードが沢山溜まっていくのがいや!という課題を解決しようとスマホ決済が生まれてきた。

しかしながら、ここ最近で企業連携が十分に進み、交通系ICに代表されるように、どの交通系ICでも乗れるようになり、コンビニなどでも利用できるようになってきた。

そのため、カードが増えるという課題が無くなってしまったのだ。

それにより、スマホ決済にする意味が薄れてしまい、スマホ決済は浸透しにくい状況に置かれてしまっている。

日本と中国のキャッシュレス決済の違いは進化の過程が違うため最終の着地点も違ってくる。

キャンペーンの対象と路線変更

そのため、戦略としては日本ではなく、対中国に対してキャンペーンをはることが重要なのではないかと思う。

一方で日本については、さらに利便性の高いスマホ決済を追求するか、路線を変えてカード型非接触決済の利便性を謳っていくかどちらかを選ばなければならない。

セブンペイが撤退する意味

セブンペイが僅か3か月で撤退する。内部でのシステムが原因ではあるが、この撤退は、乱立する〇〇ペイの消耗戦を続けるよりも撤退した方が良いという判断に至ったこととも考えられる。投資額は半端ない額だとは思うが、セブンペイがスマホ決済から撤退し、コンビニで他のスマホ決済を受け入れた方が無難であるという事であろう。

スマホ決済が日本で徐々に浸透はしているが、覇権争いが続いている中では、まだまだ一般化させるまでには長い道のりが続きそうだ。

{kind=link}

{kind=link}

{kind=link}

{kind=link}