2019年6月1日から、地方税制改正によりふるさと納税にも多くの見直しが迫られる。見直しの中では、一部の地域に不利な条件なども明確に出てきているものがある。どのような変更を迫られ、ペナルティを受けた場合はどのようなことになるのかを紹介していく。

1.地場産品の定義

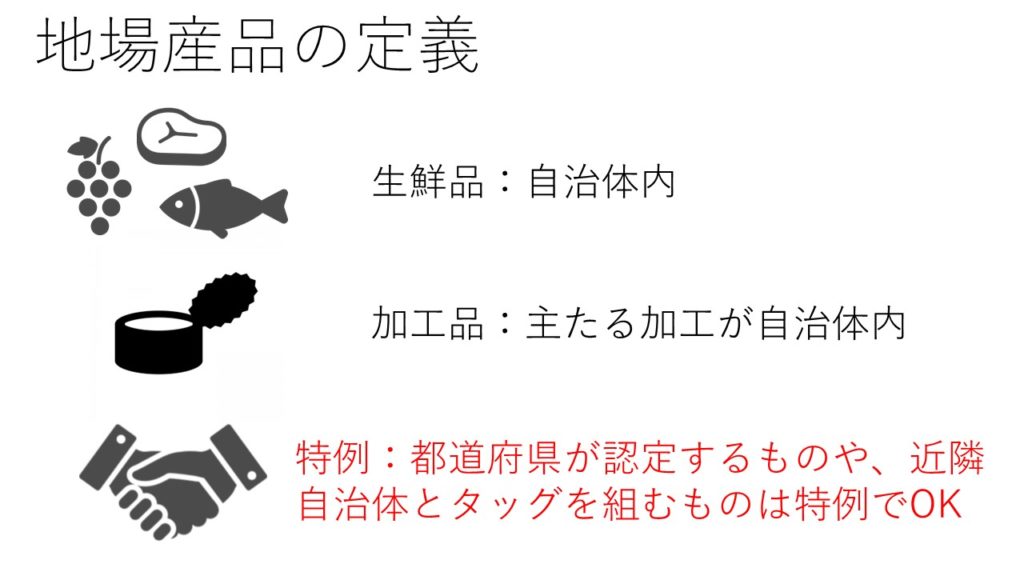

非常にあいまいだった地場産品の定義。一時期は家具などもNGとなる場面があったが、今回の場合だと伝統工芸とみなされ域内で作られる家具などはOKとなる判断と見て取れる。一方で、主力謝礼品となる米、肉、野菜、魚などの生鮮食品や、謝礼品の人気として根強いビールなどの加工品に関しても、大まかではあるが制限が入る。

生鮮食品については、原則域内となる。しかし、明確に分けられないJAから出荷したお米などはOKとなる。この例外は地場産品が無い自治体への救済措置と考えられている。

一方で、加工品は原材料の地域、加工する地域、販売する地域などとエリアが分かれていることが多い。今回の内容では、原材料と加工する地域に重きが置かれているため、原材料や加工する地域が域内にある場合はOKとなる。

そして、最大の例外は都道府県が認定した県としてのブランドで出す場合は、その都道府県内のどこの自治体でも出すことが出来る。ということは、都道府県の担当者がどこまで認定するかどうかがカギを握っている。

2.ふるさと納税に関わる経費の制限

大まかに、経費は

・謝礼品

・送料

・広告

・ポータルサイト手数料

・外部委託費(広告、発送管理)

・寄付/発注管理システム

などがある。

これまでは、調達費としては少なく払い、別の協力費などで謝礼品代金を補填するなどの抜け道(になっているかは別として・・・)を駆使して還元率を低く見せる方法などが行われていた。今回の縛りは、そういったことが全くできない仕様になっている。

要は、

・集めた寄付金の50%は自治体に残す事

・何があっても謝礼品の還元率は30%以下とする事

の制限を守ることが必須となってくる。ということは、謝礼品以外のコストを20%以内に抑える事を意味している。送料で大体、寄附額の10%はかかってくることを考えると、残り10%でどうやって乗り切っていくかは至難の業だ。

特にコストカットを余儀なくされるのは

・ポータルサイト手数料

・人件費

あたりになってくるだろう。

3.改変の影響を受けやすい地域

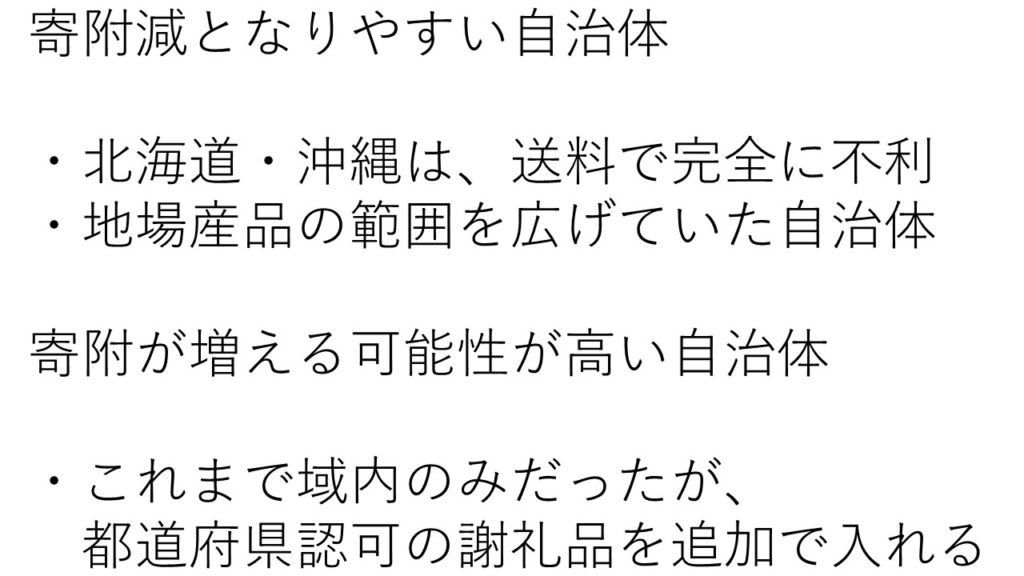

影響を受ける自治体は特に北海道・沖縄だ。これは送料が高いからだ。関東への発送が約5割を占めているふるさと納税では、遠方のエリアほど送料コストが高くなってしまう。送料は不可避なコストになってくるため、自然と他のコストを削らなければならない。

逆に寄付が集まると思われる自治体は、これまで域内の謝礼品だけを取り扱ってきたパターンになる。こういった自治体が都道府県で認定された共通の謝礼品を出す場合は、まっとうな謝礼品拡大となるため寄附が集まる可能性が高い。

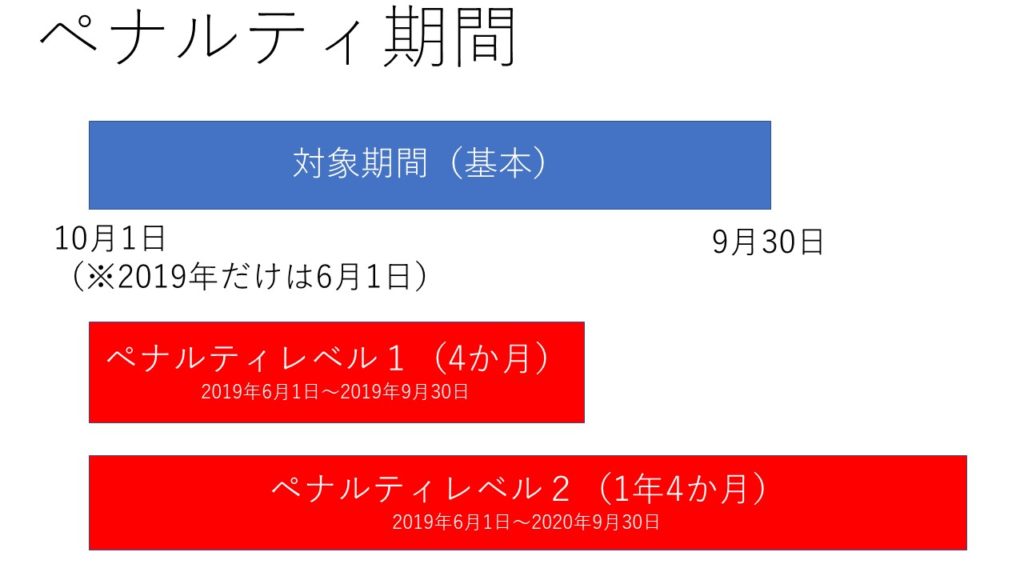

4.ふるさと納税ペナルティ期間

今回のふるさと納税適用申請に落ちた場合、ペナルティとして寄付を集めたとしても税の控除が受けられないという事が発生する。これには期間が設けられており、

レベル1として、4か月。

レベル2として、1年4か月。

レベル1は、2018年11月以降、総務省通達に違反と捉えられたものの、その違反は軽いと捉えられたものが該当する。

レベル2は、レベル1を超えたものになる。

レベル1の場合は、自治体への寄附ダメージは軽微だ。理由は、一番寄付が集まる12月には寄附募集が出来るからだ。一方で、レベル2のペナルティの場合は、甚大になる。また謝礼品の発注も1年4か月STOPしてしまう事を考えると、これまでの生産量も変更していかなければならない。

ただし、ピンチはチャンスともとらえることもでき、このペナルティ期間に謝礼品の見直しをじっくり行い、謝礼品や自治体の魅せ方を追求していけば、ペナルティ期間終了後、良いスタートダッシュは切れる。また、この販路が一度塞がることによって、別の売り先を見つけようとする企業努力も高まるはずだ。

{kind=link}

{kind=link}

{kind=link}

{kind=link}